Основных материалов и сырья, являющихся составной частью изделия, а также стоимость вспомогательных материалов, используемых в процессе изготовления изделия. Стоимостная оценка осуществляется по нормам расхода сырья и материала и соответствующим ценам с учетом транспортных расходов.

Краткий словарь экономиста. - М.: Инфра-М . Н. Л. Зайцев . 2007 .

Смотреть что такое "СЫРЬЕ И МАТЕРИАЛЫ" в других словарях:

СЫРЬЕ, СЫРЫЕ МАТЕРИАЛЫ - предметы труда, подвергшиеся ранее воздействию труда и предназначенные для дальнейшей переработки, например добытая руда. См. т.ж. МИНЕРАЛЬНОЕ СЫРЬЕ … Энциклопедический словарь экономики и права

Сырье И Материалы Основные - материалы, используемые для дальнейшей обработки или переработки, в том числе природные материалы, продукция сельского и лесного хозяйств, горных работ и т.д. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Основное Сырье И Материалы - См. Сырье и материалы основные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Сырье давальческое - это сырье и материалы, которые одна организация передает для переработки другой организации. При этом предприятие переработчик не оплачивает полученное сырье и материалы, а лишь выполняет соответствующие работы. Участниками сделок с давальческим… … Энциклопедический словарь-справочник руководителя предприятия

сырье - сырьевые материалы, сырой материал, руда Словарь русских синонимов. сырьё (сырой) материал Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

Материалы Основные - сырье и материалы, участвующие в производстве в течение одного производственного цикла, стоимость их полностью переносится на стоимость изготовленной продукции. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

"МАТЕРИАЛЫ" - счет бухгалтерского учета, предназначенный для обобщения информации о наличии и движении принадлежащих предприятию сырья, материалов, топлива, запасных частей, тары и т. п. ценностей. К счету могут быть открыты субсчета: Сырье и материалы;… …

МАТЕРИАЛЫ, ВСПОМОГАТЕЛЬНЫЕ - предметы труда, которые не входят в своей вещественной форме в готовый продукт, а используются в процессе производства для осуществления технологического процесса обеспечения работы оборудования и т.п. целей. В.м. оцениваются в том же порядке,… … Большой бухгалтерский словарь

СЫРЬЕ - 1. Фанерное сырье Лесоматериалы для лущения или строгания установленных пород и размеров в виде кряжей или чураков соответствующего качества для применения в производстве слоистой клееной древесины Источник: ГОСТ 15812 87: Древесина клееная… … Словарь-справочник терминов нормативно-технической документации

Сырье - – находящиеся в природе и залегающие в месторождениях горные породы, деревья в лесу и т. п., не подвергавшиеся разработке и добыче. [Словарь основных терминов, необходимых при проектировании, строительстве и эксплуатации автомобильных дорог … Энциклопедия терминов, определений и пояснений строительных материалов

Книги

- Сырье и материалы рыбной промышленности. Учебник, 3-е изд. испр. и доп , . В учебнике дана технологическая характеристика водных биоресурсов. Рассмотрены строение тела и тканей рыб, морфометрическая характеристика, массовый и химический состав,… Купить за 1073 руб

- Сырье и материалы рыбной промышленности , Т. М. Сафронова, В. М. Дацун, С. Н. Максимова. В учебнике дана технологическая характеристика водных биоресурсов. Рассмотрены строение тела и тканей рыб, морфометрическая характеристика, массовый и химический состав,… Купить за 1027 руб

- Технология хлебопекарного производства. Сырье и материалы. Учебник для начального профессионального образования. Гриф Экспертного совета по профессиональному образованию МО РФ , . Рассмотрены виды сырья для производства хлебобулочных изделий, его состав и свойства, технологические процессы и операции на отдельных стадиях изготовления и хранения хлеба, используемое при…

В числе главных ресурсов производственных предприятий - сырье и материалы. В чем их специфика?

Что следует понимать под сырьем в производстве?

Под сырьем (как одним из основных ресурсов промышленных предприятий) чаще всего понимаются:

- вещества природного происхождения (например, полезные ископаемые) или синтетические, которые подвергаются достаточно глубокой переработке и становятся составным элементом принципиально иных веществ - в процессе химического или физического взаимодействия с другими видами сырья;

- плоды и иные типы сырья природного происхождения, которые впоследствии подвергаются обработке в целях производства некоторого товара, отличающегося от исходного сырья по потребительским свойствам, но в то же время сохраняющего основные его химические, а во многом и физические свойства.

Пример сырья первого типа - древесина. Она может быть переработана в бумагу, целлюлозу, ДСП посредством глубокой обработки исходного сырья, смешения его с другими веществами.

Пример сырья второго типа - свежие яблоки. Они могут быть законсервированы, превращены в пюре, высушены: на их основе готовится некоторый продукт, отличающийся от исходного сырья, но в целом сохраняющий характерные для него свойства - прежде всего, вкусовые.

Что следует понимать в производстве под материалами?

Под материалами (опять же, в контексте промышленного производства) чаще всего понимаются готовые к эксплуатации, имеющие определенное функциональное назначение изделия, подлежащие вместе с тем использованию в качестве элемента конструкции других изделий при минимальной химической обработке либо изменении физических свойств.

Материалы чаще всего подвергаются не переработке с изменением основных физических и химических свойств, а обработке - например, в целях приведения к определенному размеру или окрашивания в другой цвет.

Примеры материалов - кирпич, брус, арматура (в строительстве), гайки, болты, крепления (в машиностроении).

Сравнение

Главное отличие сырья от материалов заключается в том, что первый термин соответствует производственному ресурсу, который в общем случае не имеет коммерческой ценности (с точки зрения формирования добавленной стоимости), поскольку требует дальнейшей обработки.

Безусловно, можно продать чистую древесину и сырые яблоки и сделать на этом хороший бизнес, но в таком случае они не будут являться сырьем в контексте производственной деятельности. Клиент промышленной фирмы, очевидно, не станет покупать чистую древесину вместо целлюлозы или свежие яблоки вместо консервированных, если ему нужны именно продукты переработки исходного сырья.

Материалы - это, как мы отметили выше, готовые изделия, которые принципиально приспособлены к задействованию в тех или иных полезных целях и имеют самостоятельную коммерческую ценность. Но в силу своих уникальных свойств они также могут быть использованы в качестве элемента других, более сложных изделий.

Отметим, что материалы в большинстве случаев изготавливаются из какого-либо сырья. Строительный брус - из древесины, арматура - из металлических руд. Но бывает, что сырье в силу уникальных свойств может использоваться в качестве материала без какой-либо обработки. Например, бамбуковые стебли сразу же, не обрабатывая, можно применять в целях изготовления тех или иных изделий - например, элементов декора. В данном случае они будут одновременно и сырьем, и материалами.

Определив, в чем разница между сырьем и материалами, зафиксируем выводы в таблице.

Таблица

| Сырье | Материалы |

| Что общего между ними? | |

| Большинство материалов делается из какого-либо сырья | |

| Некоторые виды сырья сразу после получения можно использовать в качестве материалов | |

| В чем разница между ними? | |

| С точки зрения применения в производстве является неоконченным, не имеющим коммерческой ценности для потребителя продуктом | С точки зрения использования в производстве являются готовыми изделиями, принципиально приспособленными к самостоятельному применению |

| Как правило, подлежит переработке или обработке, в рамках которых могут значительно меняться его физические и химические свойства | Как правило, подвергаются только обработке или же используются как элемент конструкции более сложных изделий |

Сырье - это материал, предназначенный для дальнейшей обработки на производстве. По сути, именно с него начинается выпуск любой продукции. Переоценить роль исходного материала сложно, так как именно от этого зависит качество изделия. Сегодня существует огромное количество различных групп, подгрупп и видов сырья. Попробуем разобраться в этом многообразии.

Что такое сырье для производства

Собранные или добытые материалы обычно подвергают обработке для придания им необходимых товарных качеств. В дальнейшем они либо поступают в продажу, либо продолжают участвовать в последующих пока не достигнут стадии конечного продукта.

Виды сырья

Классификация сырья - это весьма условное понятие. Принято выделять две основные группы: промышленное и сельскохозяйственное. К промышленному относятся полезные ископаемые и энергоносители. Сельскохозяйственное сырье - это зерновые, молочные продукты, мясо, лекарственные растения. Разделить все виды сырья можно еще на две группы: оно может быть первичным (непосредственно добытым или собранным) и вторичным (в виде побочного продукта или Вторичная группа материалов широко используется в промышленности, что позволяет значительно сократить затраты. По происхождению все виды сырья можно разделить на 4 подгруппы:

- Растительного происхождения (злаки, травы).

- Животного происхождения (молочные продукты, экскременты животных).

- Минерального уголь).

- Биосфера (вода и воздух).

Использование сырья в производстве

Сегодня существует огромное количество направлений промышленности. Список традиционных отраслей ежедневно пополняют новые названия, а значит, разрабатывается и используется новое сырье. Это связано и с растущим мировым спросом, и с развивающимися технологиями. Наиболее актуальным направлением на сегодняшний день является разработка энергоносителей. Если еще сто лет назад человек умел получать энергию из нефти и угля, то сегодня активно разрабатываются и другие источники, например, Существует альтернативная технология получения электроэнергии, основанная на естественных процессах брожения, когда в виде энергоносителя выступает коровий навоз. А вот такое производство, как выпуск хлопковой ткани, практически не изменилось за много веков. Усовершенствован и механизирован сам процесс, но сырьем являются коробочки хлопка - так же, как это было 3-4 века назад. А пищевая промышленность постоянно претерпевает изменения. Стремление производителя снизить расходы оборачивается поиском новых видов исходного продукта. Натуральное сырье - это наилучший вариант. Однако, к сожалению, в целях экономии оно часто заменяется искусственным. Таким образом, сегодня можно наблюдать ситуацию, в которой одни производственные отрасли продолжают использовать какое-либо сырье веками, а другие развивают технологии и проводят разработку новых видов исходных материалов.

Сырье и материалы: понятие, классификация

Материалы - активы организации, срок полезного использования которых менее 1 года, относятся к предметам труда и необходимы для производства продукции, работ, услуг или для хозяйственных нужд организации.

Материалы являются оборотными активами, потребляются в процессе производства и полностью переносят свою стоимость на стоимость готовой продукции.

Поступление материалов

Материалы, как правило, поступают в организацию от поставщиков путем приобретения за плату. Также возможно поступление из собственного производства, от учредителей, при демонтаже оборудования, по бартерным операциям и т. д.

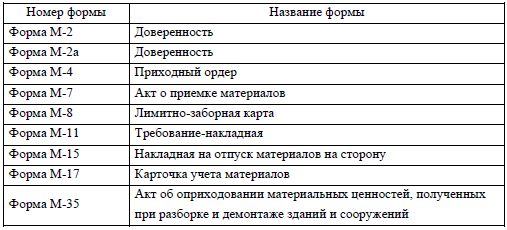

На поступающие от поставщиков материалы на основании сопроводительных документов (накладная, счет-фактура) на складе выписывают Приходный ордер (форма №М-4). Сведения из приходного ордера кладовщики заносят в Карточку учета материалов (форма №М-17).

Если при приемке материалов выявлено расхождение фактических данных с указанными в документах (количество, качество и т. д.) или сопроводительные документы отсутствуют (неотфактурованные поставки), то составляется Акт о приемке материалов (форма №М-7), материалы приходуются комиссией по учетным ценам, при этом приходный ордер не оформляется. Сумму излишка материалов относят на увеличение задолженности поставщику или принимают на ответственное хранение, при выявлении недостачи по вине поставщика ему направляется претензия.

Если организация получает материалы на складе поставщика, то экспедитору (шоферу) нужно выписать Доверенность (по форме №М-2 или №М-2а).

Поступление материалов на склад из собственного производства оформляют Требованием-накладной (форма №М-11). При поступлении материалов при демонтаже оформляется Акт по форме №М-35.

После приемки материалов все документы передаются в бухгалтерию.

В соответствие с Инструкцией по применению Плана счетов существуют два варианта учета поступления материальных ценностей:

. по фактической стоимости приобретения (заготовления);

. по учетным ценам.

Учетные цены - цены, которые организация условно устанавливает самостоятельно для упрощения учета затрат на производство.

Фактические цены - суммы, уплачиваемые в соответствии с договорами поставщикам (подрядчикам) за минусом возмещаемых налогов, суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов, таможенные пошлины, невозмещаемые налоги.

Первый вариант, как правило, используют организации, работающие с небольшой номенклатурой материалов. При этом все затраты по приобретению материалов отражаются на одноименном счете 10 «Материалы».

Пример: ООО «Пассив» покупает канцелярские принадлежности для сотрудников бухгалтерии на сумму 118 000рублей в т.ч. НДС.

Проводки:

Дт 60 Кт 51 на сумму 118 000 - оплачен счет поставщика Дт 10 Кт 60 на сумму 100 000 - поступили канцелярские принадлежности в организацию

Дт 19 Кт 60 на сумму 18 000 - принят к учету «входящий» НДС

Дт 26 Кт 10 на сумму 100 000 - канцелярские принадлежности выданы сотрудникам

При втором способе обязательно применение счета 15 «Заготовление и приобретение материальных ценностей», по дебету которого отражаются фактические затраты на приобретение (заготовление) материальных ценностей, а по кредиту - учетная стоимость поступивших в организацию и оприходованных запасов. Разница между учетной и фактической стоимостью списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей». Накопленные на счете 16 разницы списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов.

Пример: ООО «Пассив» покупает бумагу для сотрудников бухгалтерии (100 пачек). Учетная цена пачки 90 рублей. Поставщик выставил счет за бумагу на сумму 11 800 (в т.ч. НДС 1 800)рублей.

Проводки:

Дт 60 Кт 51 на сумму 11 800 - оплачен счет поставщика Дт 10 Кт 15 на сумму 9 000 - принята к учету бумага по учетной цене Дт 15 Кт 60 на сумму 10 000 - принята к учету бумага по фактической цене Дт 19 Кт 60 на сумму 1 800 - принят к учету «входящий» НДС.

Учетная стоимость бумаги 9 000 руб., фактическая - 10 000 руб., следовательно:

Дт 16 Кт 15 на сумму 1 000 - списан перерасход

Дт 26 Кт 10 на сумму 9 000 - выдана бумага сотрудникам

Далее в конце месяца отклонения, учтенные на счете 16, списываются:

Дт 26 Кт 16 на сумму 1 000 руб. - списаны отклонения.

Материальные ценности, принятые на ответственное хранение и да- вальческое сырье хранятся и учитываются отдельно на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

Транспортно-заготовительные расходы, оценка тары

Транспортно-заготовительные расходы возникают в связи с приобретением материалов: расходы на транспортировку и погрузку, на хранение, посреднические вознаграждения, невозмещаемые налоги и т. д.

Согласно п. 83 Методических указаний по бухгалтерскому учету материально производственных запасов, организация может осуществлять учет одним из способов:

1. в составе издержек обращения

- расходы относятся на счет 15 «Заготовление и приобретение материальных ценностей» (для организаций, которые оценивают запасы по учетным ценам).

При этом сумма расходов входит в состав отклонения в стоимости материальных ценностей.

2. в составе стоимости купленных товаров

- расходы непосредственно включаются в фактическую себестоимость приобретаемых материальных ценностей, которая отражается на счете 10 «Материалы».

Способ целесообразно применять при небольшой номенклатуре товаров или при существенной значимости отдельных видов и групп.

- расходы учитывают на отдельном субсчете «Транспортно- заготовительные расходы» к счету 10 «Материалы». Этот способ применяют, если такие расходы незначительны или их невозможно отнести на себестоимость отдельных видов материалов.

При этом организации должны также определить в учетной политике один из вариантов списания транспортно-заготовительных расходов и отклонений в стоимости материалов:

- метод среднего процента при котором расходы списываются на увеличение стоимости израсходованных материалов в сумме рассчитанной по специальной формуле;

- упрощенные методы, которые применяются при небольшом удельном весе расходов или величины отклонений. Допускается полное (или ежемесячное) списание суммы на затраты производства или на увеличение стоимости израсходованных материалов или могут распределяться пропорционально закрепленным нормативам.

Оценка тары

Тара может приниматься к бухгалтерскому учету одним из способов:

- по фактической себестоимости приобретения (для приобретаемой порожней тары);

- по покупным ценам (для тары, поступающей вместе с продукцией, товарами);

- по учетным ценам (при большой номенклатуре и высокой скорости оборачиваемости тары).

В основном наличие и движение тары учитывается на субсчете «Тара и тарные материалы» счета 10 «Материалы», а в организациях, занимающихся торговой деятельностью и общественным питанием учет ведется на субсчете «Тара под товаром и порожняя» к счету 41 «Товары».

Выбытие материалов

Материалы могут быть отпущены в производство, переданы в использование для собственных нужд, реализованы на сторону или ликвидированы в результате чрезвычайных обстоятельств.

Отпуск материалов в производство оформляется Лимитно-заборной картой (форма №М-8), если установлены нормы (лимиты) расхода материалов, или Требованием-накладной (форма №М-11), если нормы не установлены. При продаже или ином выбытии материалов оформляют Накладную на отпуск материалов на сторону (форма №М-15).

При отпуске запасов в производство и ином выбытии их оценка производится одним из способов, который применяется по каждой группе (виду) материально-производственных запасов в течение отчетного года.

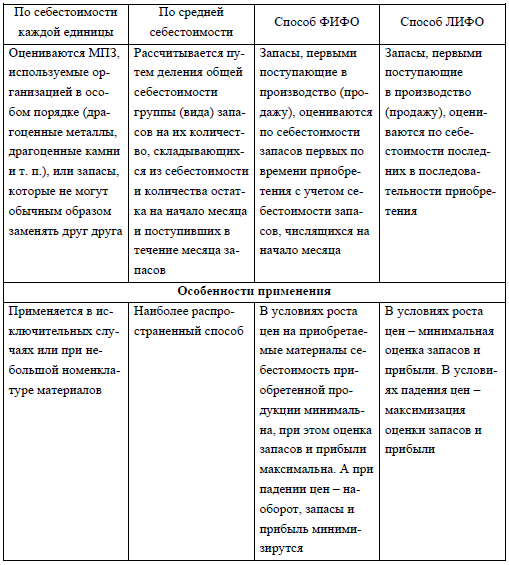

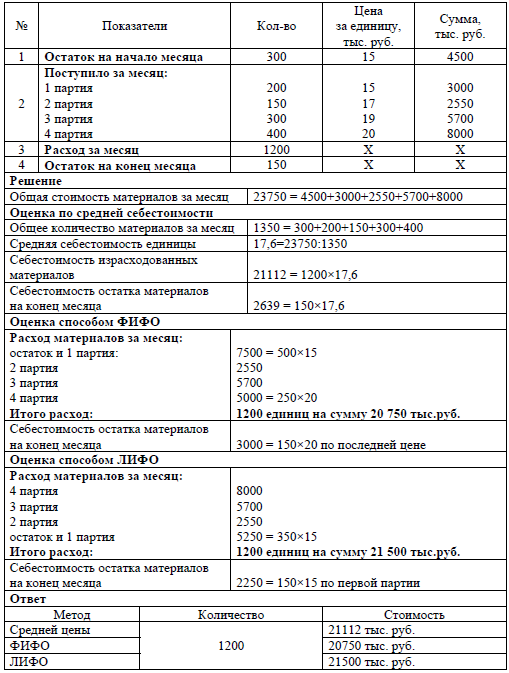

Способы оценки МПЗ при их выбытии:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. способ ФИФО (по себестоимости первых по времени приобретения материально-производственных запасов);

4. способ ЛИФО (по себестоимости последних по времени приобретения материально-производственных запасов).

Грамотное применение одного из способов позволяет:

- минимизировать оценку запасов и прибыли (метод ЛИФО в условиях роста цен и ФИФО - в условиях снижения), что в свою очередь уменьшает налогооблагаемые базы;

- максимально оценить запасы и финансовую устойчивость (метод ФИФО в условиях роста цен и ЛИФО - в условиях снижения).

Таким образом, для бухгалтерского учета оптимален метод ФИФО оценки запасов, что в условиях роста цен максимально повысит значение показателей финансового положения, а для налогового учета - ЛИФО позволит получить максимально возможные налоговые экономии.

Выбытие материалов отражается на счетах следующим образом: Дт 20 (23, 29) Кт 10 - отпущены материалы в производство; Дт 08 Кт 10 - отпущены материалы на строительство собственными силами; Дт 91 Кт 10 - списаны материалы при реализации (в т. ч. переданы безвозмездно).

Аналитический учет сырья и материалов

Аналитический учет материалов ведется в местах хранения (на складах) и в бухгалтерии. На складах учет ведут материально ответственные лица на специальных карточках, которые открывают в бухгалтерии на каждое наименование и вид материалов. В карточках материально-ответственные лица отражают операции по поступлению и расходу материалов.

В бухгалтерии аналитический учет ведут одним из способов:

1. Количественно-суммовой учет

Записи в карточках учета производятся на основании документов, полученных со склада.

2. Оперативно-бухгалтерский учет

В бухгалтерии карточки не ведутся, для учета используют проверенные карточки, заполненные на складах.

3. Суммовой учет

Учет ведется в разрезе мест хранения и материально ответственных лиц только в суммовом выражении.