Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

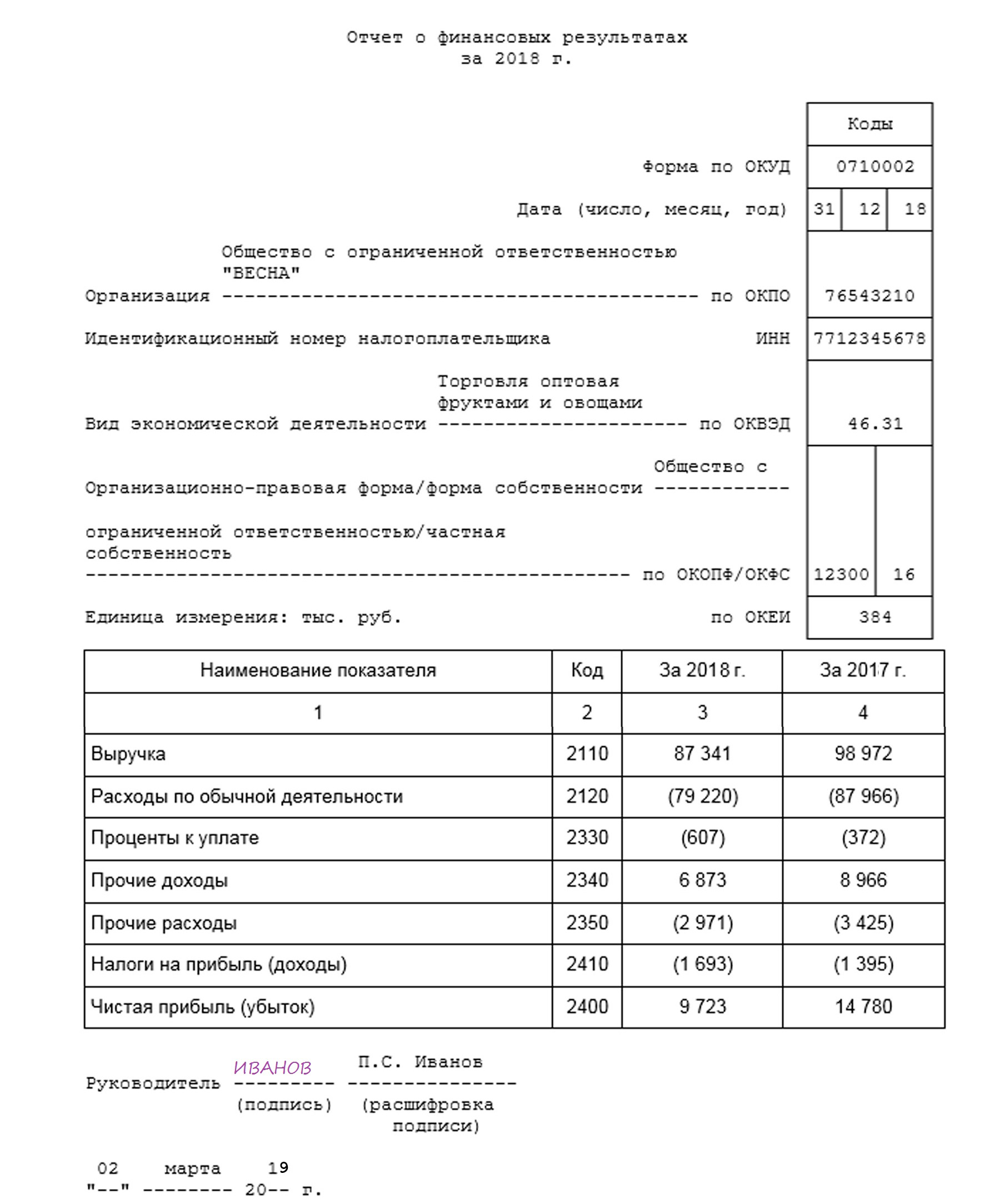

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2018. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции совершенные в иностранной валюте пересчитайте по курсу, установленномуу на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2018 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2018 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2019. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2018 г. — 01.04.2019.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2018, обязана отчитаться по общепринятым правилам, то есть до 01.04.2019. А вот те компании, которые были образованы после 30.09.2018, должны отчитываться не в 2019, а в 2020 г. То есть за отчетный период 2019 года плюс срок существования в 2018.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Ведение бухгалтерского учета и предоставление отчетности в налоговые и статистические органы обязательно для всех экономических субъектов на территории России. Финансовая отчетность представляет собой совокупность многочисленных форм и бланков, в которых отражаются результаты финансово-хозяйственной деятельности предприятия.

Для субъектов малого предпринимательства предусмотрены льготные условия: они вправе вести бухучет по упрощенной системе и отчитываться в ФНС по упрощенным формам:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств (для некоммерческих учреждений).

Остальные бланки можно не составлять вовсе, если информация этих отчетных форм не является существенной для оценки экономической деятельности малого предприятия. Такое право закреплено в п. 6 Приказа Минфина от 02.07.2010 № 66н. Послабляющее условие для организации должно быть прописано в учетной политике, иначе налоговики могут выписать штраф за несоответствие форм отчетности.

Упрощенная финансовая отчетность за 2019 год (бланк вы найдете ниже) предоставляется в обычном порядке до 31 марта года, следующего за отчетным. Но так как 31.03.2019 — воскресенье, подайте упрощенный бухотчет до 01.04.2019 (подп. 5 п. 1 ст. 23 НК РФ, ч. 1, 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Формы предоставляют в ФНС и органы статистики в электронном или бумажном виде.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Отчитываться по упрощенным формам могут те экономические субъекты, которые имеют послабление вести упрощенный бухучет. В пункте 4 ст. 6 закона № 402-ФЗ от 06.12.2011 закреплен перечень таких организаций:

- Субъекты малого предпринимательства (СМП).

- Некоммерческие компании.

- Учреждения-участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 закона № 402-ФЗ):

- Фирмы, финотчетность которых подвергается обязательному аудиту.

- Кооперативы жилищные и строительно-жилищные.

- Потребительские кредитные кооперативы.

- Организации, осуществляющие микрофинансовое кредитование, займы.

- Учреждения госсектора и политические партии (филиалы и региональные подразделения).

- Коллегии, палаты и бюро адвокатов, юридические консультации.

- Нотариальные палаты.

- Некоммерческие учреждения, учтенные в реестре иностранных агентов.

Чтобы безошибочно определить, может ли ваше учреждение сдавать упрощенную бухгалтерскую финансовую отчетность за 2019 год, следует проверить организацию по обоим спискам. Также проверьте, признают ли налоговики компанию СМП по следующим показателям:

- средняя численность сотрудников не должна превышать 100 человек за предшествующий год (как проверить показатель, сказано в Приказе Росстата от 30.12.2014 № 739);

- доход от предпринимательской деятельности — не более 800 миллионов рублей в год (остаточная стоимость основных фондов и активов также не должна превышать 800 млн рублей);

- доля участия в уставном капитале компании принадлежит госсектору РФ (но не более 25 %) либо иностранным организациям (не более 49 %).

Что входит в состав упрощенной бухгалтерской отчетности

Формы по упрощенной системе утверждены в Приказе Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018). Скачать бесплатно бланк упрощенной бухгалтерской отчетности 2019 года вы сможете ниже.

Экономический субъект, имеющий право на облегченное ведение бухучета, обязан отчитаться в ФНС и статистику по трем формам.

Бухгалтерский баланс

Отчет о финансовых результатах деятельности

Отчет о целевом использовании средств

Скачать КНД 0710096 (упрощенная бухгалтерская финансовая отчетность)

Правила и особенности заполнения бухотчетности

- Включение финансовой информации в отчетные формы допускается без детализации по статьям учета.

- Раскрытие информации в меньшем объеме, в сравнении с полным объемом отчетности.

- Организация может не раскрывать информацию о прекращающейся деятельности.

- Операции после отчетной даты отражаются по принципу рациональности (если изменения значительны).

Рассмотрим особенности заполнения в разрезе форм бухотчетности.

Бухгалтерский баланс учреждения

|

Разъяснения |

|

|---|---|

|

Материальные внеоборотные активы |

Указываем стоимость основных фондов организации, а также капитальные вложения в основные средства. |

|

Нематериальные, финансовые и другие внеоборотные активы |

Суммарное значение вложений в нематериальные активы, разработки и проектирование НМА, также указываем долгосрочные займы, облигации и векселя. |

|

Готовая продукция, материальные запасы, незавершенное производство, ГСМ и прочее. |

|

|

Денежные средства и денежные эквиваленты |

Средства организации в кассе или на расчетном счете в рублях или иностранной валюте (эквивалент). |

|

Финансовые и другие оборотные активы |

Дебиторская задолженность в суммарном выражении за финансовый период. |

|

Капитал и резервы |

Размер уставного, добавочного, резервного капиталов и нераспределенная прибыль. Некоммерческие организации включают целевые средства и особо ценное имущество. |

|

Долгосрочные заемные средства |

Кредитные обязательства, займы и проценты по ним (срок обязательства — более 1 года). |

|

Другие долгосрочные обязательства |

Кредиторка и резервы на предстоящие расходы сроком более одного года. |

|

Краткосрочные заемные средства |

Займы, кредиты, рассрочки (срок — менее 1 года). |

|

Кредиторские обязательства |

Текущая кредиторская задолженность (поставщики, подрядчики, учредители, бюджеты, сотрудники). |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование (срок — менее года). |

Упрощенная форма отчета о финансовых результатах

|

Разъяснение |

||

|---|---|---|

|

Выручка минус НДС и акцизы. |

||

|

Расходы по обычной деятельности |

Себестоимость, управленческие и коммерческие расходы. |

|

|

Проценты к уплате |

Проценты, подлежащие к уплате, в финансовом периоде, по кредитным займам. |

|

|

Прочие доходы |

Доходы, полученные не от осуществления основной деятельности. |

|

|

Прочие расходы |

Прочие расходы, без учета процентов к уплате. |

|

|

Налоги на прибыль (доходы) |

Сумма налога на прибыль за отчетный период. |

|

|

Чистая прибыль (убыток) |

Вычисляется по формуле: Стр. 1 + стр. 4 - стр. 2 - стр. 3 - стр. 5 - стр. 6. |

Образец заполнения упрощенной бухгалтерской отчетности 2019 год

Вот упрощенная бухгалтерская финансовая отчетность, пример заполнения в формате Excel для сдачи в 2019:

Упрощенная форма бухгалтерского баланса была разработана относительно недавно. До 2013 года такие варианты документов не использовались. Сдавать отчетность по упрощенной форме могут не все компании. Такая возможность присутствует только у субъектов малого предпринимательства.

Форма значительнее удобнее стандартной. По сравнению с классическим вариантом, упрощенный бухгалтерский баланс предполагает внесение меньшего количества данных, что ускоряет его составление.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Государство не обязывает фирмы, обладающие возможностью применять упрощенную форму документа, использовать разновидность бумаги. Выбор подходящего варианта зависит от мнения руководства компании. Когда фирма отдала предпочтение одной из форм документа, факт нужно в обязательном порядке отразить в учетной политике компании.

Правильное заполнение формы – залог успешного документообмена. Заполняя бумагу, нужно принять во внимание ряд правил. Документы, составленные с ошибками, могут быть признаны недействительными. Выявить основные нюансы поможет анализ актуальной информации по теме.

Кто должен сдавать

Перед тем, как переходить к изучению формы, нужно выяснить, кто сдает бухгалтерский баланс.

Согласно установленным правилам, по облегченной форме работать могут:

- предприятия, относящиеся к малому бизнесу;

- фирмы, участвующие в проекте «Сколково»;

- некоммерческие организации.

Чтобы предприятие было отнесено к малому бизнесу, оно должно соответствовать ряду требований.

Использовать упрощенную форму бухгалтерского баланса могут фирмы:

- среднесписочная численность работников, в которых не превышает 100 человек;

- доход компании от коммерческой деятельности не превышает 800000 рублей;

- которые соответствуют иным основаниям, закрепленным в статье 4 ФЗ №209.

Следует помнить, что заполнять бланк и сдавать баланс по упрощенной форме не могут организации, у которых предусмотрен отчетности. Под запрет попадают и МФО, строительные и жилищные кооперативы, адвокатские и нотариальные конторы и ряд других учреждений.

Правила работы с формой

Упрощенная форма бухгалтерского баланса предусматривает 3 отдельные колонки, в которые вносятся данные за отчетный период и 2 предыдущих. В результате сотрудники проверяющих органов могут сравнивать показатели организации сразу за 3 года. Это очень удобно и позволяет качественно оценить функционирование фирмы. Отчетность иметь кнд 0710096.

В состав любой разновидности бухгалтерского баланса входят активы и пассивы фирмы. Документ, составленный по облегченной форме, исключением из правил не является.

Если познакомиться графой Активы, можно получить информацию обо всем имуществе компании. В группу включаются, как материальные вещи, так и нематериальное имущество. Графа Пассивы предназначена для фиксации данных об источниках формирования активов. Актив состоит из 5 статей, а пассив — из 6.

Если изучить пример заполнения, выяснится, что оформление упрощенного бухгалтерского баланса начинается с внесение данных в шапку документа. В ней фиксируются реквизиты компании или данные индивидуального предпринимателя.

Кроме того, в шапке проставляются:

- полное наименование фирмы;

- место регистрации фирмы или ИП.

Заполняя бухгалтерский баланс при или классической отчетности, необходимо принять во внимание ряд нюансов. Выявить их поможет инструкция.

Нужно учесть следующие моменты:

- Если в документе остались пустые строки, в них ставятся прочерки.

- Отчет составляется за конкретный временной период. Если планируется подача баланса в контролирующие государственные органы, составление документа осуществляется на последний день декабря отчетного года.

- Суммы, которые указываются в балансе, могут быть округлены до тысяч или миллионов руб. Если компания приняла решение об округлении, информация об этом должна присутствовать в верхней части документа.

- Если показатель имеет отрицательное значение, его нужно указывать в скобках.

- В дополнение к данным за отчетный год, в балансе должно присутствовать сведения о двух предшествующих периодов. Информация о них берется из документа, который был сдан до этого.

- Считается, что бухгалтерский баланс заполненный правильно, если суммы активов и пассивов соответствуют друг другу. Расхождение свидетельствует о наличии ошибки и необходимости перезаполнения документа, после предварительной проверки.

Заполняя бухгалтерский баланс, необходимо проявлять максимальную внимательность. Следует помнить, что за ошибки в документе предусмотрены штрафные санкции.

Информация для внесения в бухгалтерский баланс берется со счета. Однако на бумаге могут присутствовать данные по активам и пассивам. Эксперты советуют разделить показатели и размещать их в отдельных частях баланса.

Нюансы заполнения документа не меняются в течение нескольких лет. Особенность существенно упрощает работу бухгалтерам.

Следует помнить, что документ считается оформленным после того, как на нём появится подпись руководителя фирмы. Если составлением упрощенного бухгалтерского баланса занимается индивидуальный предприниматель, он сам оставляет подпись на бумаге.

Впервые облегчённая форма бухгалтерского баланса была приведена 2 июля 2010 года в приказе Минфина РФ №66. Если сравнивать документ с традиционной формой, выяснится, что модернизированный вариант содержит меньше строк в активе и пассиве. Однако это не значит, что какие-то данные не фиксируются в балансе или включается в него не в полном объеме.

Следует помнить, что строки документа не всегда заполняются полностью. Пустые графы могут оставаться в том случае, если у компании на отчётную дату отсутствуют какие-либо обязательства или активы.

Например, оказывая услуги, фирма может использовать только арендованное имущество. В этой ситуации соответствующее строка баланса заполняться не будет.

Особенности состава

Бухгалтерскую отчетность необходимо подавать в 2 государственных органов — ФНС и статистику по месту учета.

Согласно установленным правилам, отчетность должна состоять из:

- баланса, оформленного по соответствующей форме;

- отчета о достигнутых результатах в сфере осуществления финансовой деятельности;

- приложений.

К документам можно приложить . Оно может быть оформлено, как в табличной, так и в текстовой форме.

В отличие от классического документа, упрощенная отчетность включает в себя показатели по группам статей без детализации. Предприятия, которые работают по и имеют право предоставлять сведения в государственные органы с помощью разновидности баланса, должны приводить в бумаге только наиболее важную информацию, а без знания которой выполнить оценку финансового положения фирмы не финансовых результатов ее деятельности не получится.

Малое предприятие и штрихкод

Сегодня существуют варианты упрощенного бухгалтерского баланса, на которых присутствует штрихкод. Такой вариант документа может применяться в 2019 году. Для его заполнения эксперты советуют использовать образец. Скачать готовую форму бумаги можно в интернете.

Актив и пассив в упрощенной форме бухгалтерского баланса

Главные составляющие – сведения об активах и пассивах. Основная часть бумаги отводится под внесение сведений о них. Сначала осуществляется фиксация сведений об активах. Чтобы заполнить документ по упрощенной форме, предпринимателю предстоит внести данные в 5 строк.

Информацию предстоит зафиксировать в следующих графах:

| Материальные внеоборотные активы | Строка предназначена для указания остаточной стоимости активов и добавления расходов на незавершенное строительство. |

| Нематериальные, финансовые и другие внешние оборотные активы | Здесь фиксируется остаточная стоимость НМА, дебетовое сальдо ряда счетов и остатки по депозитам. |

| Запасы | В строке указывается информация о товарах, материалах и готовой продукции, которая осталась у компании. Кроме того, здесь же приводится информация о затратах в незавершенном производстве. |

| Строка 4 | Графа документа предназначена для отражения сведений об имеющихся денежных средствах и денежных эквивалентах. |

| Финансовые и другие оборотные активы | В строку документа вносятся данные о величине краткосрочных долгов, финансовых вложений, выполненных на короткий период, а также иных активах фирмы, которые не были отражены в данном разделе отчета. |

Внеся информацию о существующих активах фирмы, предприниматель должен приходить к заполнению данных о пассивах. Раздел состоит из 6 строк.

Его заполнение осуществляется в следующем порядке:

| Строка предназначена для указания кредитовых остатков по ряду счетов. При этом полученный убыток необходимо приводить в круглых скобках. | |

| Долгосрочные заемные средства | Здесь предприниматель должен указать имеющийся остаток задолженности фирмы по долгосрочным кредитам и займам. Следует помнить, что проценты, срок которых на отчетную дату составляет менее 1 года, необходимо исключить. |

| Другие долгосрочные обязательства | Графа предназначена для указания суммы кредита в сальдо ряда счетов. |

| Краткосрочные заемные средства | В строку вносится информация о сальдо по счёту 66, а также величина начисленных процентов, которые не попали в отчет при фиксации информации об имеющихся долгосрочных . |

| Кредиторская задолженность | В графе вносятся данные о кредитовых сальдо ряда счетов по всем обязательствам фирмы, относящимся к краткосрочному периоду. |

| Другие краткосрочные обязательства | Графа предназначена для внесения информации, которая не вошла ни в одну из предыдущих 5 строк. Если данные отсутствуют, графа не заполняется. |

Когда внесение информации в документ завершено, необходимо сравнить получившиеся данные активов и пассивов. Если в пассиве обнаружен убыток, его вычитают из суммы обязательств.

Построчные этапы заполнения

Упрощенная форма отчётности, которую может использовать микропредприятие, не имеет разделов. В документ требуется внести значительно меньше показателей, чем в стандартную бумагу. Предприниматель должен заполнить 5 позиций в активе и 6 в пассиве. Их значения указываются за 3 года.

Начинать заполнение формы необходимо с внесения данных в строку 1150. В ней фиксируют сведения о величине остаточной стоимости основных средств. Кроме того, сюда же вносится запись о незавершенных капитальных вложений в основные средства.

Затем необходимо заполнить строку «Нематериальные, финансовые и другие внеоборотные активы». Она нужна для отражения данных по активам, относящимся к разряду внешнеоборотных. Графа объединила в себе информация сразу 7 строк классического бухгалтерского баланса.

Следует помнить, что в укрупненных строках документа необходимо проставить код того показателя, который обладает наибольшим удельным весом в составе приводимых данных. Например, если в графе большее количество суммы представлено нематериальными активами, то необходимо указать код 1110. Если наибольший процент представлен результатами исследований и разработок, в графе указывается код 1120.

Далее следуют стройки «Запасы» и «Денежные средства». Аналогичные графы присутствуют и в стандартном бухгалтерском балансе. «Запасы» и «Денежные средства» соответствуют строкам 1210 и 1250 классического документа.

Закончив с внесением показателей в предыдущий раздел бумаги, предприниматель может переходить к заполнению строки «Финансовые и другие оборотные активы». Она была разработана для внесения информации о существующих оборотных активах фирмы. Следует помнить, что денежные средства, запасы и денежные эквиваленты в состав строки не входят. В графе отражают и ряд других показателей.

В зависимости от того, какой из них имеет наибольший вес в строке, ей может быть присвоен один из следующих кодов:

- 1220;

- 1230;

- 1240.

Последней графе раздела документа присвоено назначение 1600. Она носит название «Баланс». Строка предназначена для фиксации итоговой суммы всех статей активов фирмы.

Чтобы зафиксировать имеющиеся пассивы, предприниматель должен внести данные в 6 строк. Начинать заполнение необходимо с указания информации в графе «Капитал и резервы». Здесь прописывают совокупные сведения, которые отображаются в разделе 3 классической формы бухгалтерского баланса.

Следующие 2 строки предназначены для отражения сведений о долгосрочных обязательствах. В графе 1410 фиксируется информация об имеющихся у компании кредитах и займах, период погашения которых составляет больше 12 месяцев на момент отчета. В строке 1450 указываются все другие долговые обязательства фирмы, срок погашения которых составляет более 1 года.

Далее следуют графы, предназначенные для отражения краткосрочных обязательств компании. В строку 1510 списывается информация о кредитах и займах, а в 1520 — кредиторская задолженность. Оставшиеся обязательства фирмы фиксируются в строке 1150. Итоговая сумма всех пассивов указывается в графе 1700.

Если показатель, внесенный упрощенный бухгалтерский баланс, нуждается в пояснение, человек, ответственный за составление документа, должен написать пояснения. В них приводятся наиболее важные данные, без которых оценить финансовое положение фирмы не получится.

Бухгалтерский баланс — главный отчет, составляемый каждой организации. При желании юридическое лицо может на свое усмотрение сформировать данный отчет в любой момент деятельности, например, для проверки учетной бухгалтерской деятельности. Однако для представления сведений в контролирующие органы баланс следует заполнять по итогам года. В 2017 году надо заполнить бухгалтерский баланс за 2016 год и подать его в ФНС и орган статистики.

Бланк бухгалтерского баланса за 2016 год для подачи в 2017 году

Форма баланса, которую нужно будет заполнять для подачи годовой бухгалтерской отчетности за 2016 год, утверждена приказом Минфина №66н от 02.07.2010 в ред. от 06.04.2015.

Бухгалтерский баланс за 2016 год для подачи в 2017 году бланк — .

Форму можно дополнять строками, но нельзя удалять имеющиеся. С помощью дополнительных строк можно раскрыть содержание отдельных статей баланса, делается это по личному желанию организации.

Коды для строк баланса устанавливаются в соответствии с четвертым приложением к указанному приказу.

Скачть образец заполнения бухгалтерского баланса за 2016 год можно внизу статьи.

Порядок и сроки подачи баланса

Заполненный баланс следует подать за 2016 год не позднее конца марта 2017 года, так как 31 марта в 2017г. выпадает на пятницу, то никаких переносов не будет. Последний день марта — крайняя дата передачи бухгалтерского баланса в контролирующие органы по месту учета в ФНС и Росстат.

Отчет в ФНС можно подать в удобном формате — электронном или бумажном. В Росстат сдается электронный баланс.

Баланс обязателен для всех организаций на любой системе налогообложения. Малые предприятия вправе заполнить упрощенную форму баланса.

ИП бухучет не ведут и баланс не заполняются независимо от применяемого налогового режима.

Правила заполнения бухгалтерского баланса в 2017 году

При оформлении баланса следует учитывать следующие моменты:

- составление отчета всегда приходится на конкретный временной момент, для подачи баланса в контролирующие госорганы отчет составляется на последний день декабря отчетного года;

- в балансе также показываются сведения о годовой деятельности за два предшествующих года, показатели указываются на последний декабрьский день этих лет, при сдаче баланса за 2016 год следует также показать результаты на 31 дек. 2015 и 2014 годов. Предыдущие показатели берутся из баланса, заполненного за предшествующий год;

- заполнение баланса проводится на основании оборотно-сальдовой бухгалтерской ведомости, составленной в последний день последнего месяца отчетного года. Из полученной ведомости распределяются данные по статьям баланса;

- пустые строки заполняются прочерками — ставится короткая черт посередине клетки;

- указываемые суммовые показатели могут быть округлены до тысяч или миллионов рублей, решение организации об округлении указывается в верхней части бланка бухгалтерского баланса;

- отрицательные показатели указываются в круглым скобках;

- распределение показателей оборотной годовой ведомости производится по активам и пассивам (ресурсам и источникам их образования);

- правильно составленный баланс должен обеспечивать точное соответствие итоговой суммы активов и пассивов, отсутствие такого равенства связано с наличием ошибок в учете, задача бухгалтера их выявить и устранить, сдавать баланс можно только в том случае, если сошлись его показатели.

Образец заполнения бухгалтерского баланса за 2016 год

Заполненный образец баланса, который нужно будет сдать в 2017 году представлен для бесплатного скачивания ниже.

В таблице представлены особенности заполнения отдельных строк баланса.

Заполнение активов бухгалтерского баланса за 2016 год:

Номер строки баланса

Как заполнить строку баланса

1110 Немат.акт. Показатель для внесения в строку определяется так:

- Сальдо по Д. субсч. 08.5.Приобретение НМА + Сальдо по Д. сч.04 – Сальдо по К. сч.05.

1150 Осн.ср. Показатель вычисляется так:

- Сальдо по Д.сч.07 + Сальдо по Д. сч.08 (исключаются данные субсчета 08.5 о приобретенных НМА) + Сальдо по Д. сч.01 – Сальдо по К. сч.02.

1170 Фин.влож. Показываются финансовые вложения на долгосрочный период, срок погашения которых не наступит в течение ближайших 12 месяцев (акции, вклады в УК других лиц, облигации, выданные займы за исключением беспроцентных). Показатель можно вычислить так:

С указанные счетов следует выделить данные по долгосрочным вложениям. Для этого удобно в течение года долгосрочные и краткосрочные вложения учитывать на отдельных аналитических счетах. Если же такое деление не совершалась, то придется это сделать в момент составления баланса.

1210 Запасы Показатель можно вычислить следующим образом:

- Сумма сальдо по Д. счетов 10,15,20,21,23,29,41,43,44,45,97 – Сальдо по К. сч.14 – Сальдо по К.сч.42.

1230 Деб.зад. Показатель для внесения в бухгалтерский баланс считается следующим образом:

- Сальдо по Д. сч.46 + ∑ сальдо по Д. субсчетов к счетам 60,62,68,69,70,71,73,75,76 – Сальдо по К. сч.63.

1240 Фин.влож. Вложения, срок погашения которых наступает в течение ближайших 12 месяцев. Для удобства заполнения бухгалтерского баланса за 2016 год следует в течение года отделять краткосрочные вложения от долгосрочных на отдельных аналитических счетах. Показатель для заполнения строки баланса высчитывается так:

- Сальдо по Д сч.58 – Сальдо по К. сч.59 – Сальдо по К. сч.63.

С указанных счетов берутся только суммы, относящиеся к краткосрочным вложениям.

1250 Ден.ср. Формула для вычисления:

- Сальдо по Д. сч.50 + Сальдо по Д. сч.51 + Сальдо по Д. сч.52 + Сальдо по Д. сч.57

Заполнение пассивов баланса за 2016 год:

Номер строки баланса

Как заполнить строку баланса

1340 Переоценка Данные приводятся только по проведенной переоценки в отношении основных средств, показатель для заполнения строки баланса берется из сальдо по К. сч.83. 1370 приб/уб После проведения реформации, в данную строку вносится показатель, равный сальдо сч.84. Сальдо по К. сч.84 означает прибыль и вносится без скобок.

Сальдо по Д. сч.84 означает убыток и вносится в круглых скобках.

1410 Заем.ср. В данную строку пассивов баланса включаются долгосрочные кредиты и займы. Показатель для заполнения соответствует Сальдо по К. сч.67. 1510 Заем.ср. В данную строку пассивов баланса включаются краткосрочные кредиты и займы. Показатель для заполнения соответствует Сальдо по К. сч.66. 1520 Кред.зад. Показатель для заполнения считается так:

- ∑ сальдо по К. субсчетов к счетам 60,62,68,69,70,71,73,75-2,76.

1540 Оцен.обяз. Сальдо по К. сч.96. Проверка правильность заполнения бухгалтерского баланса за 2016 год:

Показатель стр.1600 должен быть равен показателю стр.1700 — сумма активов равна сумме пассивов. При несоблюдении равенства, нужно проверять учет, выполненные арифметические действия и искать ошибку.

Скачать бесплатно образец

Бухгалтерский баланс бланк 2017 скачать — .

Бухгалтерский баланс образец заполнения за 2016 год — .

Видео, которое поможет составить бухгалтерский баланс