Большинство людей не понимают, чем отличается рассрочка от кредита и при покупке товара в магазине теряют деньги, которые могли бы сэкономить, знай они, в чем разница между этими понятиями.

Что такое рассрочка и кредит?

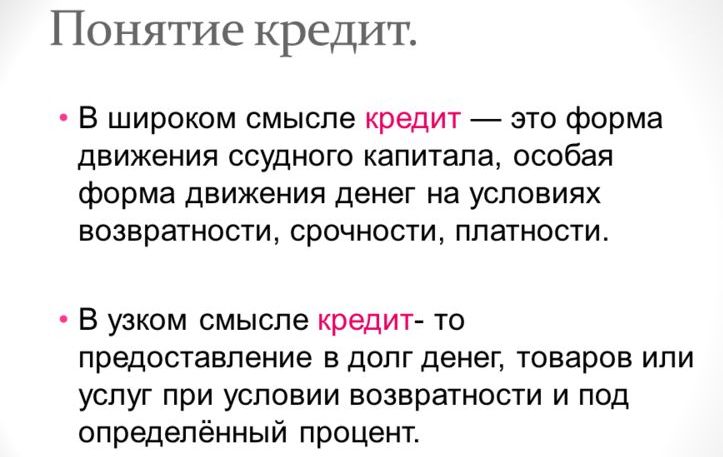

Кредит — это выдача денежных средств (наличным или безналичным путем) банком физическому лицу при условии полной выплаты заемной суммы плюс процент за пользование кредитными средствами.

То есть человек может взять деньги, но вернуть должен гораздо больше, так как процентная ставка часто составляет минимум 20% от стоимости товара или полученной наличной суммы.

Человек может взять кредит на телефон, бытовую технику, мебель, машину, квартиру и т.д. Покупка товаров в кредит или получение потребительского займа отличаются тем, что в первом случае банк оплачивает покупку заемщика для предоставления ее ему в пользование, а во втором банк просто выдает средства клиенту, а тот сам распоряжается ими по своему усмотрению. Кредит всегда берется через банк, оформить его в магазине нельзя.

Рассрочка — это возможность приобрести товар с учетом отсрочки выплаты всей суммы сразу, но ежемесячно необходимо будет осуществлять внесение платежей в оговоренном договором размере.

У рассрочки нет процентов, и человек приобретает продукт без переплат. Сумма покупки стабильная и не зависит от каких-либо изменений курса валют или востребованности товара. Покупатель выплачивает сумму стоимости товара на момент заключения договора рассрочки.

На каких условиях дают рассрочку?

Условия предоставления рассрочки крайне выгодны для покупателя, так как большой плюс это беспроцентная покупка товара. Купить в рассрочку можно множество вещей, что выгодно, когда у человека нет денег, а товар срочно необходим.

Условия рассрочки таковы:

- срок предоставления рассрочки один год или меньше.

- наличие первоначального платежа в размере 10-30% от стоимости товара (магазином может быть установлена и иная сумма).

- товар оплачивается равными частями ежемесячно, либо дифференцировано.

- пока покупатель не выплатил всю сумму покупки, он является пользователем, но не владельцем.

- оплата может производиться в установленные дни или чаще по желанию покупателя.

- можно досрочно погасить всю сумму и выкупить товар.

- для оплаты покупки разрешается использовать наличные и безналичные деньги.

- выдача покупки происходит в день оформления договора рассрочки.

- если покупатель перестает выплачивать деньги, то магазин имеет право вернуть продукт.

- если 50% стоимости покупатель уже оплатил, а далее перестал вносить средства, то стороны договариваются самостоятельно, как решить эту проблему.

- для оформления рассрочки нужны документы — паспорт обязательно, а справки о доходах и месте работы по желанию конкретного магазина.

- на продукт проценты не начисляются.

Стоит знать и небольшие секреты рассрочки — часто приобрести продукт на таких выгодных условиях можно не всегда, так в периоды акций на товары со сниженными ценами такое предложение не действует, и если человек хочет приобрести вещь в рассрочку, то придется заплатить больше.

На каких условиях дают кредит?

Кредиты выдают только банки, и без их посредничества приобрести товар не удастся. Платить по кредиту всегда нужно больше, чем при рассрочке.

Условия предоставления кредита на покупку продукта таковы:

- сумма займа соответствует сумме покупке, либо может быть большей, если покупатель оформляет потребительский кредит.

- выгода банку — это процентная ставка, она фиксированная и устанавливается индивидуально для каждого заемщика.

- кредит оформляется сроком от месяца до десяти лет в зависимости от стоимости товара и условий кредитования.

- покупатель получает товар на руки после того внесения банком на счет магазина денежных средств.

- выплаты после получения товара осуществляются банку, и продавец уже не стороной кредитного договора.

- если заемщик пропускает назначенные сроки выплат, то начисляются штрафы и пенни.

- нет необходимости вносить первоначальный взнос.

- в кредите может быть отказано без объяснения причин.

- ссуда выдается банком при предоставлении клиентом паспорта, документа о состоянии доходов и занятости, а также банк может затребовать залоговое имущество, если сумма займа велика.

Часто людей волнует вопрос: можно ли если есть кредит оформить рассрочку и наоборот.

Да, такие действия разрешены, если дохода человека хватит на погашение всех платежей.

В банке эти сведения проверят обязательно при наличии текущей рассрочки, а вот в магазине могут и не знать о наличии кредита, поэтому приобрести товар будет просто.

Кредит от рассрочки очень сильно отличается, и человек должен учитывать каждое отличие, чтобы понять, что выгоднее будет в каком-либо конкретном случае.

Плюсы и минусы

Определение рассрочки от кредита очень отличается, и также сильно отличаются преимущества и недостатки этих программ.

Понять, какая выгода будет от рассрочки или кредита, можно сравни в таблице все плюсы и минусы:

| Плюсы | Минусы | |

|---|---|---|

| Рассрочка | отсутствие переплат. быстрота и легкость в оформлении. не требуется большой пакет документов. не учитывается кредитная история покупателя. имеется возможность вернуть товар по гарантии. | малый срок для возврата средств. нельзя выбрать любой товар. часто предоставляется только для физических лиц, а для юридических лиц не доступна. наличие первоначального взноса. |

| Кредит | длительный срок выплат - до 10 лет. отсутствие первоначального взноса. возможность приобрести любой товар в любом магазине. имеется возможность взять сумму больше, чем требуется, и потратить ее на свои нужды. | наличие большой процентной ставки. учитывается кредитная история заемщика. нельзя вернуть товар и не погашать долг. при несоблюдении условий кредитования начисляются большие штрафы. |

Видео

Что лучше рассрочка или кредит?

Что выгоднее должен самостоятельно решить человек. Большинство сразу утверждает, что рассрочка более выгодная, чем кредит. Но это не всегда так, особенно если дело касается эксклюзивного товара, ведь на него в магазине может отсутствовать возможность взятия рассрочки и тогда кредит единственный вариант. Если сумма велика, то выплатить ее за малый промежуток времени трудно, то кредит подходит больше.

Но рассрочка выгодна в плане отсутствия переплат и, если есть возможность приобрести товар таким способом, то лучше им воспользоваться. Плюсом будет и возможность вернуть продукт и свои деньги, взяв кредит, сделать этого нельзя, и придется пользоваться даже бракованной вещью.

Но рассрочка выгодна в плане отсутствия переплат и, если есть возможность приобрести товар таким способом, то лучше им воспользоваться. Плюсом будет и возможность вернуть продукт и свои деньги, взяв кредит, сделать этого нельзя, и придется пользоваться даже бракованной вещью.

Стоит основательно взвесить все плюсы и минусы и тогда выбирать между рассрочкой и кредитом, чтобы не прогадать материально.

Где оформить?

Покупка товара чаще всего осуществляется непосредственно у продавца. Если берется кредит, то при заключении сделки банк будет выступать посредником, а при рассрочке такого нет.

В зависимости от этого оформить можно:

- Рассрочку — в магазинах непосредственно в момент покупки при наличии у человека паспорта. Составляется договор с условиями, согласованными с двух сторон — покупатель и продавец. Пункты договора могут быть изменены от стандартных при обоюдном согласии сторон. В случае возникновения проблем при помощи договора покупатель сможет обратиться в суд и отстоять свою правоту.

- Кредит — в отделении банка при наличии полного пакета документов, затребуемого банковской организацией в частом случае. Займ выдается человеку после предоставления договора купли-продажи и тогда банк перечисляет средства в магазин, а покупателю выдают товар. Если же оформляется потребительский кредит, то сделка заключается лишь между заемщиком и банком, а уже кредитными средства человек может распоряжаться по своему усмотрению и даже приобрести товар — магазин в такой ситуации не является сторон кредитного договора.

Отличия рассрочки и кредита необходимо знать каждому, так как часто банки и магазины заманивают доверчивых покупателей красивыми словами «Рассрочка без переплат», а на деле выдают обычный кредит, по которому начисляются проценты и товар выходит человеку в несколько раз дороже.

Эти минимальные знания, помогут обезопаситься от аферы и поступить с выгодой для себя, а не для банка или магазина.

Видео